【イベントレポート】ROIC経営 ~ 稼ぐ力の原動力-「利益」の質、「経営」の質の探究による企業価値の創造 ~

パンデミックによるサプライチェーンの混乱やインフレーション、ウクライナ危機による資源高騰、急激な円安の進行など、企業のCFOや財務担当者の運用コスト高騰に対する懸念は日々高まりを見せている。こうしたビジネス環境の変化や既存のビジネスモデルの破壊によって持続可能性が危機に瀕しており、競争力を維持するべく、先端テクノロジーの活用やより高度な経営指標の採用による経営管理の高度化など、新たな機会を創出していくことが求められている。

こうした不透明な経営環境の中、より効率的な経営に舵を切る企業が増えており、その指標として「ROIC」(投下資本利益率、Return on Invested Capital)への注目が集まっている。ROICとは事業活動のために投じた資金(投下資本)を元に、企業がどれだけリターンを生み出したかを把握する指標。より少ない資本でより多くの利益を創出することが効率的と言える。

「稼ぐ力」のど真ん中ともいえる「ROIC」を正確に理解し、投下資本が十分な水準の利益を生み出しているか、より洗練していくことはできないか、それによって事業が生み出すキャッシュフローを増加できないか、といった好循環サイクルを生み出すことで「利益の質」、「経営の質」を探求していくことが今、求められているのではないだろうか。

本カンファレンスでは「稼ぐ力の原動力-『利益』の質、『経営』の質の探求」による企業価値の創造をテーマに、「ROIC経営」の基本的な考え方や実践、採用後の成果、投資家との建設的な対話の実現など多様な視点から考察し、経営課題解決のインサイトを届けることを目指した。

■基調講演

企業価値創造のためのROIC経営

ガバナンス改革と事業ポートフォリオ革新

一橋大学大学院 経営管理研究科経営管理専攻 教授

加賀谷 哲之氏

2000年一橋大学大学院 商学研究科後期博士課程修了 同博士(商学)。00年一橋大学商学部専任講師。04年から一ツ橋大学商学部准教授。20年から現任。12年経済産業省「コーポレート・ガバナンスの対話のあり方分科会」座長。12-13年企業活力研究所・企業報告ラボ座長。11-13年、15~21年企業活力研究所CSR研究会座長。21年内閣府「知財投資・活用戦略の有効な開示及びガバナンスに関する検討会」座長。日本経済会計学会理事、日本IR学会理事、日本政策投資銀行客員研究員、ニッセイ基礎研究所客員研究員。

◎日本企業の資本配分

各国・地域の株式市場の成長性(1989年6月末を1.00とする)を見ると、Nikkei225とTOPIXは2019年時点で1.00を大きく下回っている。一方NASDAQ(18.4倍)、S&P500(9.25倍)の伸びは著しい。まさに失われた20~30年であり、「国富がこれだけ失われた」と考えている。

付加価値創造装置としての企業の生産性をどのように測定すべきか、を考える。投下資本を現時点でどれほど利益に結びつけることができるか=ROICと、どれほど将来利益に結びつけると期待されているか=Tobin Q※を尺度に、各国の上場企業をポートフォリオ分析してみた(1987-2017年のデータ)。すると、日本は「再生・改革」(低ROIC・低Tobin Q)に含まれる企業の割合が23ヵ国中最も高い。また、「価値創造」(高ROIC・高Tobin Q)に含まれる企業は最下位グループ、しかも下位2位であった。

※Tobin Q=株式市場で評価された企業の価値(株式時価総額と債務総額の合計)を資本の再取得価格(現存する資本を全て買い換えるために必要となる費用総額)で割った係数

また、日本では「再生・改革」「価値創造」「還元・回収」「成長」の4つの企業グループの中で、再生・改革グループの企業が最も多くの「資本的支出+他資産への拠出」を行っており、他国の多くは価値創造グループがそれを実施している(お金を使っている)ことも分かった。日本では企業が株主への配当を抑えており、銀行が企業に融資するため、支出や拠出が可能になっている。

日本の株式市場の30年にもわたる長期低迷は、付加価値を生み出す主体に優先的に資本を配分するための資本市場が十分に機能せず、国家全体の資本配分が効率的ではなく、付加価値を十分に創造できなかったことに起因すると考える。

◎企業統治改革の効果測定

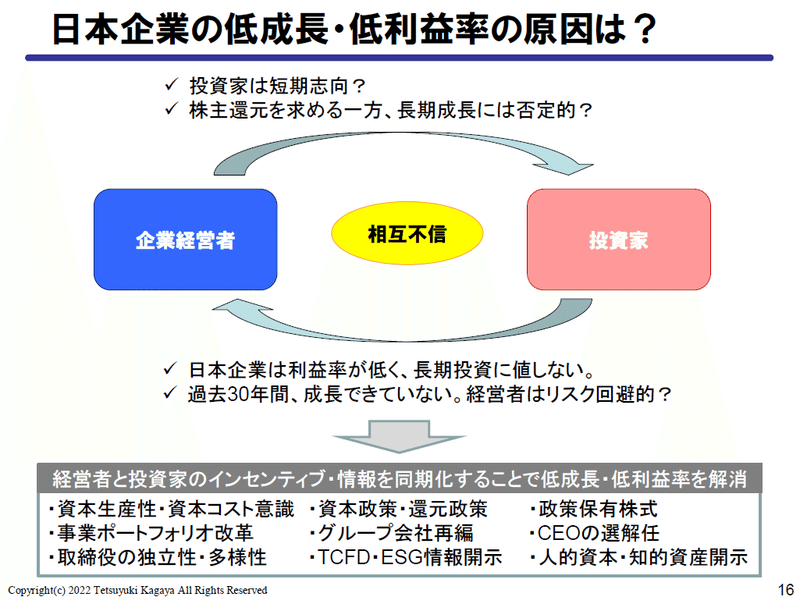

日本においては、企業経営者と投資家の間に低成長・低利益率をめぐる“相互不信”がある(例=経営者は、投資家は短期志向と見ている。投資家は、日本企業は利益率が低く長期投資に値しないと見ている)。経営者と投資家のインセンティブ・情報を同期化することで、低成長・低利益率を解消できるのではないか。

企業のROEとPBR※を見ると、日本企業は資本コスト8%を上回る企業の割合は欧米にキャッチアップしつつあるものの、PBRそのものは大きく劣後している。ROE上昇に持続可能性が感じられず、PER(株価収益率。PER×ROE)の維持・増大に結びついてない。つまり将来に期待できる企業が少ない、と見られている。

※ROE=Return On Equity、自己資本利益率。企業の自己資本(株主資本)に対する当期純利益の割合。PBR=Price Book-value Ratio、株価純資産倍率。当該企業について市場が評価した値段(時価総額)が、会計上の解散価値である純資産(株主資本)の何倍であるかを表す指標。

ROE過去未達企業がPBRを上昇させるには、事業ポートフォリオ構造/経営者の姿勢/ROIC経営の実装化、など、ROE/ROICを組織的に維持・向上させるための仕組みをいかに構築するか、が鍵になる。また、ROE8%達成・維持企業であってもPBRを減少させている例(自動車産業など)がある。気候変動やビジネスと人権などE(環境)やS(社会)※要素が産業構造の転換に大きく影響を与える中、そのリスクや機会をきちんと企業経営・戦略に織り込むことが重要だ。

※ESG=Environment/Social/Governance

競争力の源泉たる人的資本や知的財産などのインタンジブルズ(intangibles=無形資産)は、中・長期的な視点なくして蓄積することは困難なのである。

◎ROIC経営の実践

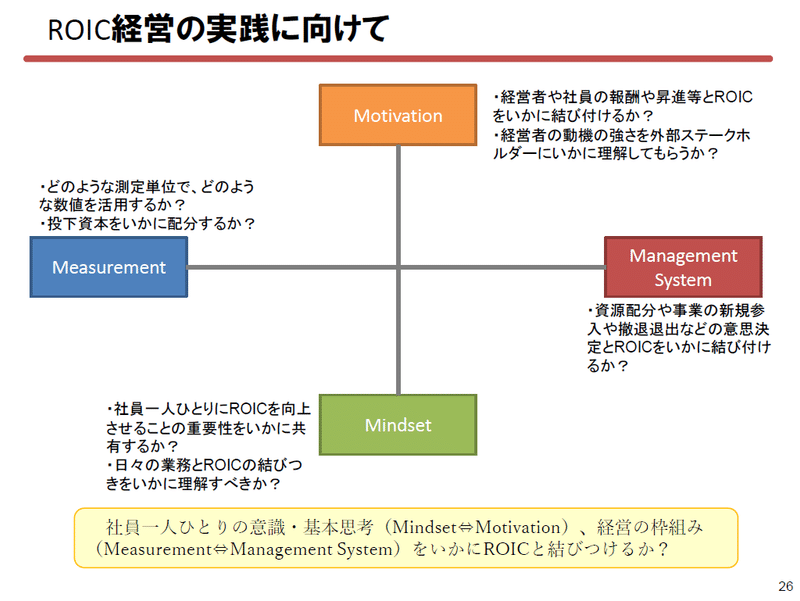

ROIC経営の実践にあたっては、社員一人ひとりの意識・基本思考(Mindset⇔Motivation)、経営の枠組み(Measurement⇔Management System)をいかにROICと結びつけるか、が大切だ。例えばMeasurementでは、どのような測定単位で、どのような数値を活用するか、投下資本をいかに配分するか。Management Systemでは、資源配分や事業の新規参入、撤退・退出などの意思決定とROICをいかに結びつけるか。

実践ステップは、ROIC経営1.0=経営トップのコミットメント+Measurement/ROIC経営2.0=事業現場への啓蒙+ROICの質改善/ROIC経営3.0=ポートフォリオ革新、事業の新陳代謝、知財・無形資産、である(3.0を実践できている会社は現状、非常に少ない)。

ROIC経営を円滑に実践するためには、経営者や事業分門トップが強い危機感と執行責任をもって、その達成に向けた取り組みに全力を注ぐことだ。さらには、社員一人ひとりに達成に向けて最大限に力を発揮できる場を醸成・提供する必要がある。例えば、危機感を喚起する:IRデイ/「見せる化」:定点観測/「会計・財務」を共通言語に:財務リテラシーを修得させる/Objectives and Key Results(OKR)との連携。これからは、役員はもちろん社員も会計やファイナンスの知識を持つべきである。

投資回収の可能性や不確実性なども勘案し、外部資金提供者の期待に確実に答える“ハードルレート”を設定する。利益率は高めに設定し、最低限でも資本コストは満たすべきだ。また、ROICを現場に落とし込むマネジメントも有用。ROICツリーを、マージン、CCC(Cash Conversion Cycle)などに分解し、機能ごとで目標を設定しPDCAを回す。ROIC 2.0ではROICの定量数値のみではなく、その質についても意識されるようになっている。車載事業を日本電産に売却したオムロンは、ROIC経営のポートフォリオマネジメントの好例だ。

◎事業ポートフォリオ革新

最後にROIC 3.0について。事業ポートフォリオ転換とROICの関係性は重要。ROICを軸にした経営を強く意識しすぎると、将来の成長事業の目を摘んでしまうことにもなりかねない。ROICがハードルレートを超えていないものの、将来性が望めたり他事業とシナジーがある事業を客観的かつ透明性高く評価し、事業を継続するための枠組みを整備しているか。ROICがハードルレートを超えているものの、将来性が期待できない事業をどう取り扱うか。

投資家など社外ステークホルダーが、企業がAs is(現状)とTo be(理想像)のギャップをどのように埋めていくか、を深く理解・共感しない限り、無形資産投資の中長期的な資本化は困難だ。現状と理想像を埋める価値共創ストーリーは? 価値共創ストーリーの進展をどのように定点観測しているか? ギャップ解消にあたって当初想定していなかったリスクの開示は? しっかり確認したい。

知財・無形資産投資のバリューチェーンを構築したい。価値創造ストーリーに説得力を持たせるためには何が必要か? これまでの事業展開で競争優位の源泉となっている知財・無形資産は何か? 将来の競争優位の源泉となるであろう知財・無形資産は何か? それをどのようなアプローチで築き上げていくか?

価値共創ストーリーと開示シナリオについて。経営者と投資家の時間軸のギャップをどのように埋めていくべきか? まず、メガトレンドにおいて自社にとって重要な経営環境の変化や事象は何か?⇒パーパスや価値観に照らしてどのような事業構成や製品・サービス展開を目指すか?⇒短期、中期、長期のソーシャル&プロフィット・ストーリーは?⇒製品・サービス展開やストーリーを支える無形資産や人的資本は? というようにバックキャスティングに基づき分析、取り組みを決定したい。

インプット⇒プロセス⇒アウトプット/アウトカム。因果関係を確認しつつ、進捗を常にチェックする。リスクや機会に基づき、骨太のシナリオを描き、価値協創ストーリーを作成すべきだ。ROIC 1.0~2.0~3.0と着実に進展していくことにより日本企業の競争力そして日本経済の競争力がさらに向上していくことを祈る。

■テーマ講演①

経営者が今知るべき電帳法・インボイス制度

~経理のDX化で実現する、経営の意思決定高速化~

株式会社マネーフォワード

執行役員 経理本部 本部長

松岡 俊氏

1998年ソニー株式会社入社。各種会計・税務業務に従事し、決算早期化、基幹システム、新会計基準対応PJ等に携わる。在職中に、中小企業診断士、税理士及び公認会計士試験に合格。2012年以降は、イギリスにおいて約5年間にわたる海外勤務経験をもつ。19年4月より、マネーフォワード財務経理共同本部長として参画。20年公認会計士登録。

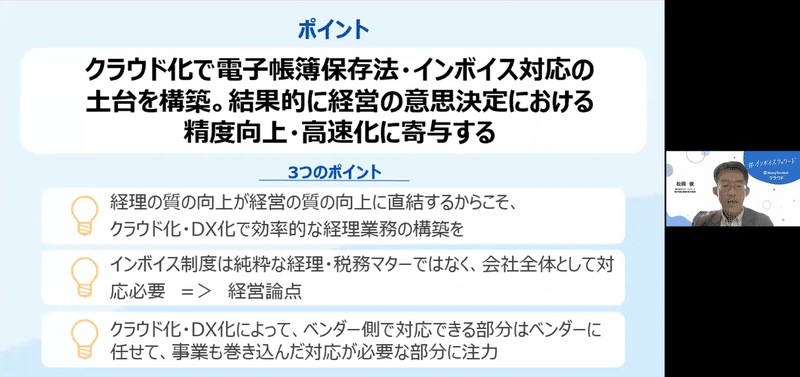

経営の意思決定高速化の為には、経理のDX化が欠かせない。電子帳簿保存法・インボイス制度対応の土台をクラウド化によって構築し、経営の意思決定における精度向上・高速化に寄与する事が重要である。ポイントは以下の3つ。

・経理の質の向上が経営の質の向上に直結するからこそ、クラウド化/DX化で効率的な経理業務の構築を

・インボイス制度・電帳法対応は純粋な経理・税務マターではなく、会社全体として対応が必要⇒経営論点

・クラウド化/DX化によって、ベンダー側で対応できる部分はベンダーに任せて、事業も巻き込んだ対応が必要な部分に注力する

◎電子帳簿保存法を活用した改善

電子帳簿保存法(以下、電帳法)とは、紙での保存が義務づけられていた国税関係帳簿書類を、一定の要件を満たして電子で保存できるようにする法制度のこと。大きく「電子帳簿等保存」「スキャナ保存」「電子取引の保存」の3種類に区分されている。2023年末をもって、取引先から来た電子取引のデータを紙で保存することはできなくなる(宥恕規定が終了し電子保存が強制に)。

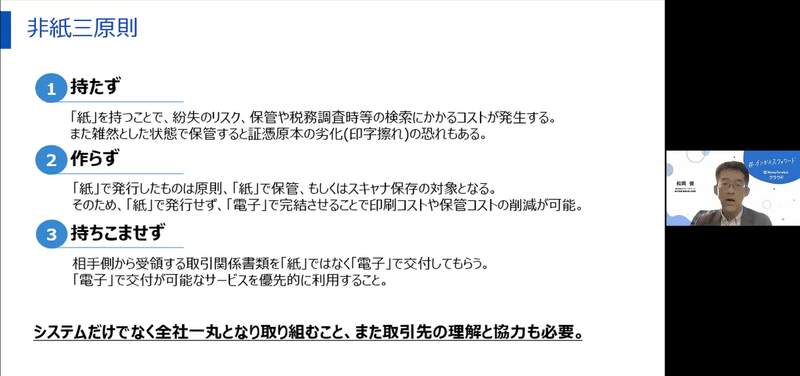

電帳法改正は、業務デジタル化・ペーパーレス化とテレワーク対応の改善の好機ととらえるべきだ。自社でツールや技術を持っていたマネーフォワードの経理部でも、2019年までは紙の作業、手作業と保管スペースが多く残っていた。当時の業務は非効率でありミスも発生し、残業は多く有休休暇取得日数は少なく、退職率も高かった。

紙を「持たず」「作らず」「持ち込ませず」の「非紙三原則」を徹底し、システム利用だけでなく全社一丸となって取り組み、取引先の理解と協力も得ていった。例えば、受け取り請求書処理では、①『マネーフォワード クラウド債務支払』に現場入力(担当者が科目と部門を選択、経理確認) ②すべて電子で承認フロー ③システム間の連携(API等でスムーズに)の流れが現在はできている。紙とハンコから解放され、経理だけでなく現場部署も楽になった。

また、会計ソフト『マネーフォワード クラウド会計Plus』を利用し、仕訳承認により各仕訳の精度を向上しつつ、証憑を直接電子添付している。『マネーフォワード クラウド経費』『マネーフォワード クラウド請求書』『マネーフォワード クラウド給与』『マネーフォワード クラウド固定資産』などの自社ツールも現在はシステム間で連携させつつフル活用している。

クラウドシステム導入のメリットは多い。遠隔地でも上長承認が可能となり、紙を探す手間が削減された。伝票承認がどこで止まっているのかも可視化され、費用上の部門がより精緻化され費用分析がより容易になった。科目、部門などの伝票処理がより均一になり継続性が向上。支払マスタによる管理、銀行APIにより支払処理もより正確・迅速になり、経理日程の全体の短縮も実現した。結果的に、すべて迅速な経営判断に寄与している。

効率アップを目指して改善をしていたら、結果としてすべてリモートワークにもつながった。監査法人にも、『マネーフォワード クラウド会計Plus』のアカウントを発行し、監査対応を効率化している。結果として先述の残業時間、有休消化、従業員サーベイにも改善が見られる。

◎インボイス制度について

インボイスとは、「適格」(=正確な適用税率や消費税額等を伝える)請求書のこと。2023年10月1日から制度が開始される。

仕入側は、仕入先マスタ上、取引先の適格・非適格を把握した上で発行者番号の管理をし、請求書等処理時の効率化検討や消費税区分の適切な付与等も必要になる。また、非適格事業者からの仕入分の控除不能額については予算上に織り込み、インボイスの発行をしていない仕入先についての対応を検討する必要もある。一方、発行側は発行事業者としての登録、請求書の形式の変更や控えの保管を行い、請求書を発行していない取引の把握と個別の対応検討をする必要がある。

マネーフォワードのサービスでは『マネーフォワード クラウド請求書』『マネーフォワード クラウド債務支払』などによりインボイス制度に対応する。仕入側、発行側とも、システム利用で浮いた工数で、経理メンバーが個別に対応をしないとならない領域に注力すべきだ。

法制が変わる今がチャンス。冒頭述べた3つのポイントを再度確認して対応してほしい。

■特別講演①

長期投資家から見た、ESG/サステナビリティ時代のROIC経営

コモンズ投信株式会社

代表取締役社長 兼 最高運用責任者

伊井 哲朗氏

1984年山一證券入社。主に営業企画部に在籍し営業戦略を担当した後、機関投資家向け債権営業。メリルリンチ日本証券(現三菱UFJモルガン・スタンレー証券)の設立に参画し、約10年在籍。コモンズ投信創業と共に現職。2012年7月から最高運用責任者兼務。BSテレビ東京「日経プラス90」レギュラーコメンテーターも務める。

コモンズ投信は、次世代への長期投資的な視点を大切に、持続可能な社会作りに貢献するために創業した。ミッションは「一人ひとりの未来を信じる力を合わせて、次の時代を共に拓く」。

ROIC経営とは、稼ぐ力の原動力「利益」の質、「経営」の質の探究による企業価値の創造だと考える。以下のようなQ&Aを考えてみたい。生まれた子供に親として一銘柄だけ選んで株式をプレゼントする。条件は、①その株式は成人を迎えるまで売却できない ②成人を迎えた日に親として「なぜこの会社を選んだのか」を説明し、いいね!をもらう必要がある。

長期保有前提で約20年後の社会課題を解決しているであろう企業を選んでプレゼントして、20年後に実際に株価も上がっていたら親は成人を迎えた子供に評価される。また、その企業は利益の質や経営の質も高い企業といえるだろう。そのような企業を、ファンド運用会社である私たちもROICをキーワードに探究していきたい。

長いスパンで見ると、その時その時で主体となる投資家の顔ぶれは大きく変わり、企業に求められる価値観、投資のスタンスも同じく変わる。世界最大の運用会社のCEOは、2018年に「株主資本主義から競争資本主義へ!」「全ての企業は財務的業績を上げるだけではなく、どのように社会にプラスの貢献をするのかを示し、全てのステークホルダーに利益をもたらさなければならない」、というメッセージを発した。また、米国の主要企業の経営者団体、ビジネス・ラウンドテーブルは2019年に「株主第一主義を見直し、従業員や地域社会などの利益を尊重した事業運営に取り組む」と宣言した。

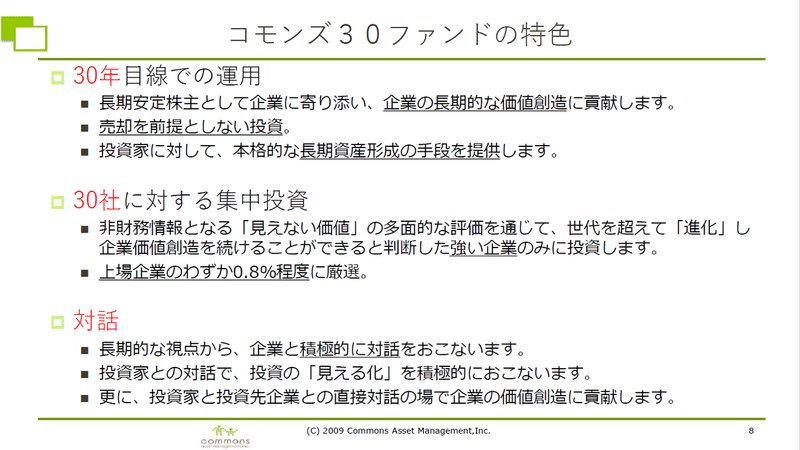

「コモンズ30ファンド」は、30年目線での運用/30社に対する集中投資を行い、企業との対話も重視し積極的に行っているのが特色。企業の長期持続的成長力を評価するには「見えない価値」が重要だ。コモンズ30は、見える価値である①収益力と、見えない価値(非財務情報)である②競争力 ③経営力 ④対話力 ⑤企業文化、この5つの軸を企業価値評価レシピ=調査分析ポイントにしている。

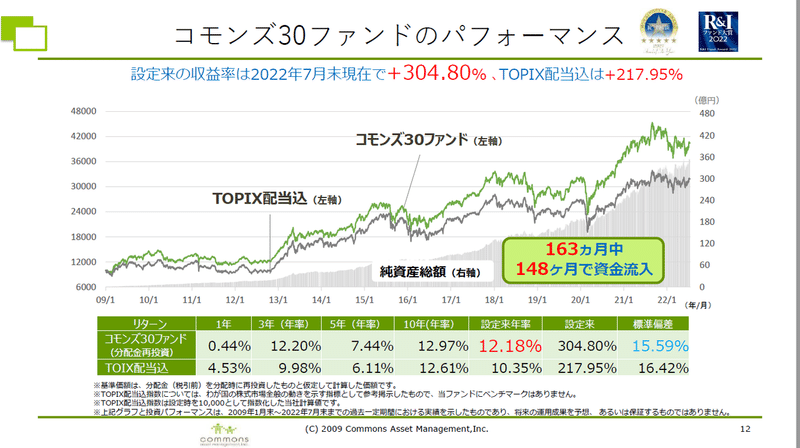

コモンズ30の投資先保有年数は長く、10年以上投資している会社が全体の7割超(22年3月末現在)。設定来の収益率は、22年7月末現在で+304.80%である(TOPIX配当込は217.95%)だ。つみたてNISA採用の日本株ファンドの中でも、非常に高い実績を上げている。

ROIC経営に転換し実践している、コモンズ30ファンドの代表的投資先企業としては、日立製作所と味の素がある。両社とも長期の企業ビジョンをしっかり設定し、そこに到達するための羅針盤・重点KPIにROICを入れ、効率性高く成長できる収益構造を作り上げ企業価値の向上に邁進している。

従来の投資においては、リスクとリターンの最適な組み合わせを柱に考えていた。今後は、リスクとリターン+インパクト(サステナビリティ、ESG含む)を考えなければならない。SDGs・持続可能性の課題は、公的・社会セクターだけでは解決しないほど巨大化かつ複雑化してきた。「会社とは社会課題を、商業的手段で解決する存在である」(オックスフォード大学名誉教授 コリン・メイヤー氏の言葉)。

社会的な課題を解決する金融の流れを考えなければならない。長期投資⇒ESG投資⇒インパクト投資⇒寄付。金融で解決できる社会課題の領域を拡大し、寄付の領域を小さくしていく(寄付はより深いところに届くようにする)。当社はBeyond ESGとしてのインパクト投資/インパクトファンドにも取り組んでいる。社会にポジティブなインパクトを生み出す事業に積極的に取り組む企業に、長期的視点で投資を行う。

繰り返しになるが、2030年~50年という長期のビジョンを会社としてしっかり設定し、そこに至るためのコンパスとしてROICを活用して進むことが非常に大事だ。また、非財務面の指標(KPI)を充実させることで様々な社会課題を解決することも大切。企業は社会課題の解決⇒事業価値の向上⇒企業価値の向上、を目指すべきだ。それこそが利益の質、経営の質を高める。

■テーマ講演②

ROIC経営を定着させる次世代経営管理プラットフォーム

~事例より解説~

ウォルターズ・クルワーグループ

Tagetik Japan株式会社 シニアセールスコンサルタント

佐々木 敏夫氏

20年以上の経営管理ソリューションベンダーでの経験を経て、現在は経営管理プラットフォームである「CCH Tagetik」のシニアセールスコンサルタント。グループ経営管理領域の導入・保守サービスの経験に加えて、ERP領域の導入経験もあり、単体会計から連結会計業務までの幅広い知見を持つ。ここ数年ROIC経営の実践等に向けた相談にも応え、最適なソリューションや展開方法を提案するなど、日本の顧客の経営管理高度化を支援している。

「CCH Tagetik」は、グローバル企業の経営意思決定をすばやく推進するためのデータドリブンな経営管理プラットフォーム。全世界で1600社以上に幅広く採用され、顧客満足度No.1という評価も得ている(2019年、ガートナー社調査)。SAP社製品との高い親和性もあり、日本でもグループ全体、グローバルで活用する採用例が増えている。

◎経営管理領域でのトレンド

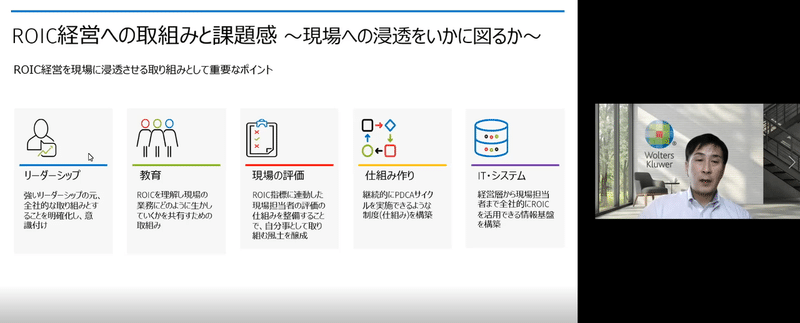

企業を評価する指標(KPI)としてROICは企業内外から注目を浴び、ROIC経営を目指す企業が増えている。経営管理の高度化の一環としてROIC経営が位置づけられている。しかし、現場から聞こえてくるROIC導入・浸透の課題としては、現場に理解してもらうのが困難/全社に展開できていない/目標値を適正に設定できているか不明/各ビジネスユニット、製品群、製品とブレークダウンできていない/現場の活動に行かせていない/指標を使ったPDCAサイクルがうまく回せていない……など問題山積の状況だ。

現場担当者の業務を高度化しなければならないため、課題が生じる。ROIC経営を現場へ浸透させる取り組みのポイントは、強いリーダーシップ/教育/現場の評価/仕組み作り/IT・システム、である。

システム基盤としてCCH Tagetikが支援するのは、以下の4点が要件。

① 経営層から現場レベルまでが利用するデータを一元的に管理可能なこと

② ワンプラットフォーム上でPDCAサイクルの対応が可能なこと

③ 全社的業務基盤として各階層(経営層から現場レベル)に応じたインプット及びアウトプットが可能なこと

④ 必要な情報を要件に応じて配賦・加工計算できる機能を備えていること

◎ROIC経営に求められるシステム基盤を実現するCCH Tagetik

CCH Tagetikは1つのプラットフォームで、データ収集⇒データ加工・処理⇒データ出力までの機能をベースとして、管理会計、連結、分析基盤といったCPM(Corporate Performance Management)領域全体をカバーしている唯一の製品だ。先述の①~④すべてに対応。正規化されたデータモデル(フィナンシャルワークスペース)と、拡張性・柔軟性の高いデータモデル(アナリティカルワークスペース)を持ち、①~④を実現できるシステム基盤である。

例えば②「PDCAサイクルの実現」では、ROICツリーを展開した財務KPIを元に、計画策定(P)⇒実績管理(D)⇒比較分析(C)⇒施策管理(A)の管理プロセスを1つのシステム上でワークフロー管理でタスク化し、スムーズに回すことができる。

◎CCH TagetikによるROIC経営実現事例

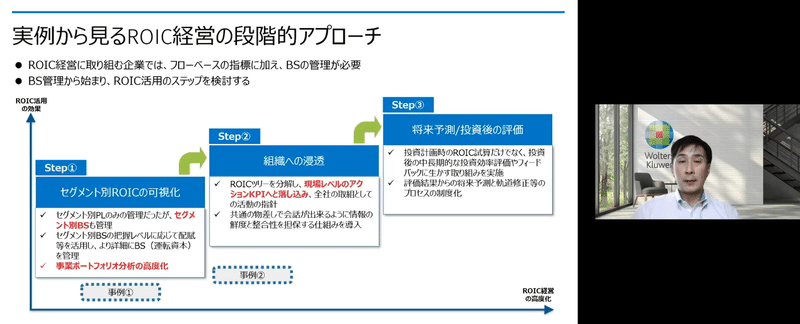

ROIC経営に取り組む企業では、フローベースの指標に加えBS(貸借対照表)の管理が必要だ。BS管理から始まり、①セグメント別ROICの可視化⇒②組織への浸透⇒③将来予測・投資後の評価といったROIC活用のステップを検討する必要がある。

ステップ①の事例(大手製造業)。経営情報が散在しタイムリーな把握が困難で、データを活用した効果的な意思決定につなげられていない、という課題があった。CCH Tagetikの導入により、ROIC分析に必要なBS関連の明細情報だけでなく、経営データを一元的に管理し分析することが可能になった。また、集約情報・明細情報を一元管理し、情報間の関連性を可視化(ドリルスルー)し、効果的な原因分析を実現した。分析環境の整備/生産的業務へのシフト/メンテナンス性の向上という効果が得られた。

ステップ②の事例(大手製造業)。グループ全体の統制が充分ではない、という課題があったためCCH Tagetikを入れ、各事業部門で各KPI責任者を決めて責任範囲を明確化し、現場への浸透を図った(段階的に人事評価に紐付け)。事業ごとのROICツリーから、アクションKPIまでを可視化し、現場のKPI責任者が改善アクションに繋がる意識づけ・教育を行った。結果として、業務の効率化/意識の向上/コミュニケーションロス低減と迅速な意思決定という効果があり、経営管理業務を現場に浸透させる仕組みが実現した。

■特別講演②

キリンホールディングスが進める、企業価値を最大化する財務戦略

~ ROIC10%の財務目標実現に向けた意識浸透と風土づくり ~

キリンホールディングス株式会社

取締役常務執行役員 財務戦略、IR、情報戦略 担当

横田 乃里也氏

1984年キリンビールに入社。工場、米国留学、R&D、キリンオーストラリア社長等を経て、2011年3月キリンビール仙台工場長。14年3月キリンビール執行役員生産本部生産部長、2015年4月キリンHD人事総務担当ディレクター兼キリン執行役員人事総務部長、17年3月キリンHD常務執行役員グループ経営戦略担当ディレクター兼キリン取締役常務執行役員兼協和発酵キリン(現協和キリン)取締役、18年3月キリンHD取締役常務執行役員(現任)兼キリン常務執行役員兼キリンビジネスシステム取締役(現任)、22年3月キリンビール取締役(現任)。

◎キリングループの経営戦略と、KPIとしてのROIC

キリングループは、2019年に長期経営構想・キリングループビジョン2027を発表した。経営理念は「キリングループは、自然と人を見つめるものづくりで、「食と健康」の新たなよろこびを広げ、こころ豊かな社会の実現に貢献します」。2027年に目指す姿は「食から医にわたる領域で価値を創造し、世界のCSV先進企業となる」。

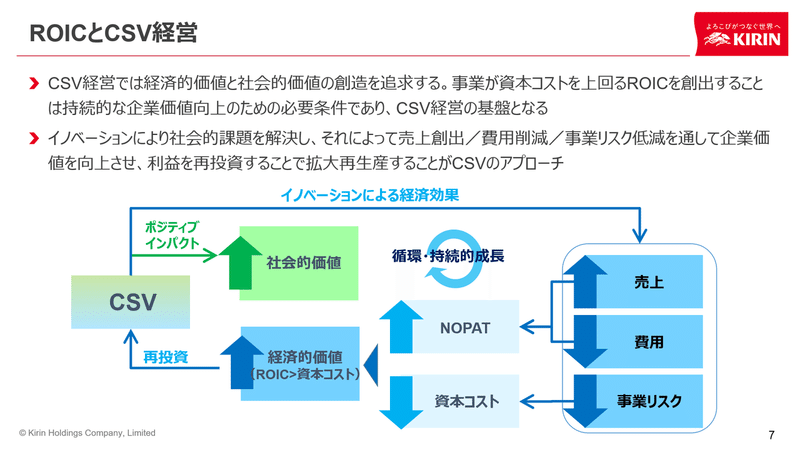

CSV(Creating Shared Value)とは、ハーバード・ビジネススクール教授のマイケル・ポーター教授が定義した「社会的価値と経済的価値の両立による共有価値の創造」である。企業が事業を営む地域社会の経済条件や社会状況を改善しながら、自らの競争力を高めること=企業と社会のトレード・オフ解消、の理念だ。経営学の泰斗ピーター・F・ドラッカー教授もマネジメントの3つの役割として①自社に特有の使命を果たす ②働く人を活かす ③社会の問題の解決に貢献する、を提唱した。この③も意識して経営に取り組んでいる。

キリンでは、ESGはCSVにガバナンスの視点を加えたものと捉え、CSV経営を適切にガバナンスすることで株主価値の向上とSDGsへの貢献を両立し、ESG評価の向上やESG投資の獲得にもつなげていく。CSV経営では、経済的価値と社会的価値の創造を追求する。事業が資本コストを上回るROICを創出することは、持続的な企業価値向上のための必要条件であり、CSV経営の基盤となる。

キリングループは、発酵バイオテクノロジーをコアコンピタンスとして、3つの事業領域(食・ヘルスサイエンス・医)で価値創造に取り組む。2022年中期経営計画(以下、中計)では、この3領域へ経営資源を集中し成長戦略を着実に推進することを目標にして、24年までにROIC 10%以上、平準化EPS年平均成長率※11%以上の達成を目指す。

※EPS=Earnings Per Shar(1株あたり純利益)。年平均成長率=CAGR。

資本効率の指標は、以前はROEを使用していたが19年中計よりROICを採用し、ROIC 10%を掲げた。過去の買収で有利子負債も増えており、負債も含めて企業が事業へ行う投資トータルに対する効率を見るようにした。コロナ禍などで未達だったが、先述のとおり22年中計で24年ROIC 10%以上を再び目指していく。

◎企業価値を最大化するための取組み

ROIC活用により目指すのは、「経営資源の再配分(コーポレートの役割)」と「各事業の業績・効率性向上(事業の役割)」である。両輪で回し、企業価値を最大化する。前者では、BS・事業ポートフォリオマネジメント/高収益な既存事業からのリソース配分/新規事業投資先の選定/キャッシュ創出に向けた財務活動、などに。後者では、ROICツリーによる事業内の責任の明確化/CCCの改善、設備投資のリターン重視、などにそれぞれ取り組む。

例えば、コーポレートの取り組みでは、政策保有株式の売却によるBSマネジメントの一環で過去13年間に約1800億円(売却額)の株式の売却を行い、ROICの分母となる投下資本を改善してきた。事業ポートフォリオマネジメントも資本効率=ROICと成長性=CAGRを見つつ強化。長期ビジョンの実現に向けてノンコア事業を売却・整理し、ヘルスサイエンス事業や海外クラフト等の注力分野でグループ成長を加速する。

事業ステージに応じた投資戦略をとり、グループ全体のリソース配分を実施するほか、ROICはM&Aや新規事業投資先の選定の際の基準にも設定した。ただし、新規投資時の一時的なROIC低下は許容するし、各事業のステージによっては必ずしもROICだけがKPIとは限らない。併せて、キャッシュの効率化も行っている。

事業の取り組みでは、各社事業KPIとROICのつながりをツリーとして可視化し、KPI達成を通じてROIC改善に努めている。事業ごとのダッシュボードを用意し、各レイヤーで同じ情報・データを見て議論ができるDX環境を整えている。また、国内飲料の自動販売機ビジネスのROIC改善にも取り組んで実績を上げている。

◎今後の課題

経営の質を高めるために、リスクのコントロールとチャレンジの継続をしたい。無形資産投資がグループの価値創造の基盤だ。イノベーションを生み出す基盤である、ブランド力/人的資本/技術力/ICTの4つに重点投資していく。

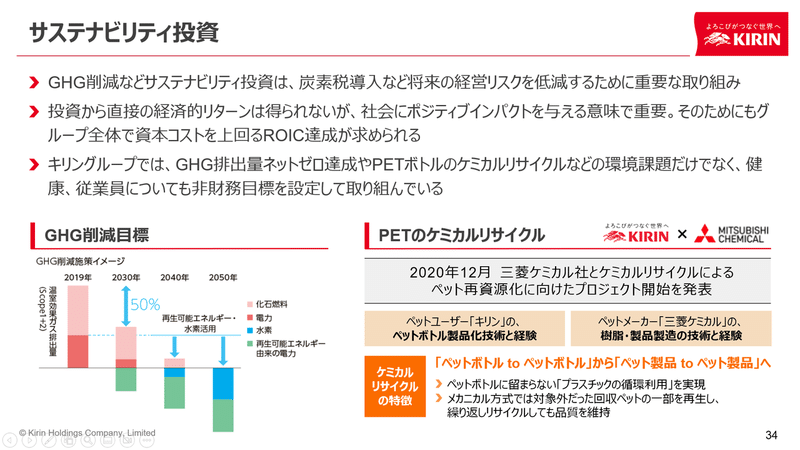

GHG(温室効果ガス)削減などサステナビリティ投資は、炭素税導入など将来の経営リスクを低減するために重要な取り組みと認識している。キリングループでは、GHG排出量ネットゼロ達成やPETボトルのケミカルリサイクルなどの環境課題だけでなく、健康、従業員についても非財務目標を設定して取り組んでいる。ESG指数やSBT(Science Baced Targets)などの外部評価向上・承認なども含めて、直接の経済的リターンが得られない投資も、持続可能性面と社会にポジティブインパクトを与える意味で重要だ。それらの投資を着実に行うためにも、グループ全体で資本コストを上回るROIC達成が求められる。

2022年8月26日(金) オンラインにて開催・配信

ここから先は

文藝春秋digital

月刊誌『文藝春秋』の特集記事を中心に配信。月額900円。(「文藝春秋digital」は2023年5月末に終了します。今後は、新規登録なら「…