〈テキスト版〉中野剛志×加谷珪一「積極財政はバラマキか!? 『MMT理論』を検証する」

「文藝春秋」2021年11月号で、現職の財務事務次官である矢野康治氏による論文が反響を呼びました。日本(地方含)の債務はGDPの2.2倍にあたる1166兆円に上るにもかかわらず、政治では数十兆円規模の経済対策など「バラマキ合戦」のような政策論が横行している——国家財政の破綻の可能性にまで踏み込んだ内容を、財務次官みずから発表したことにより、識者の間に論争を巻き起こしました。

さらに「文藝春秋」2022年1月号では、評論家の中野剛志さんと経済学者の小林慶一郎さんとの対談「激突! 『矢野論文』」を掲載。中野さんは“矢野論文”に対して「三つの大きな問題点」を指摘、「日本は財政破綻に向かっていない」と主張しました。

そして2022年2月、中野さんをお迎えして、経済評論家の加谷珪一さんとの対話によるウェビナーを開催。中野さんが「財政赤字が制御不能なインフレを起こす可能性は低い」という立場である一方、加谷さんは、大戦後のドイツや「高橋財政」後の日本経済に触れて、インフレをコントロールすることの難しさをこれまで指摘しています。

戦後の先進国で唯一デフレとなった日本——。この国の経済状況をどう捉え、変えていくべきでしょうか。ウェビナーの様子をダイジェスト版としてテキストにまとめました。

矢野論文の問題点

加谷 昨年11月、財務省の矢野事務次官が「日本の財政がバラマキになっている」という論文を文藝春秋で出したところ、大変な話題になりました。

賛否両論が出るなか、文藝春秋では小林慶一郎さんと中野剛志さんが対談をされています。本日は積極財政を主張しておられる中野先生をお迎えしました。中野先生は矢野論文についてどのようなご感想をお持ちになりましたか?

中野 私はずっと健全財政が行きすぎていると思っていましたが、財務省はハッキリと自分たちの考えを語ってきませんでした。だから、現役の事務次官が論文を出したので「おお! これでハッキリしたな」と思いました。この点においては非常に意義が大きかった。

「財政破綻」の論点は、「日本政府が債務不履行でデフォルトするか」「国債を発行しすぎると金利が上がるか」「インフレが制御可能になるか」と、だいたい3つぐらいに絞られます。

しかし、矢野論文ではこれらの論点が全く触れられないまま財政破綻が起きる可能性について論を進めています。これじゃあ反論のしようもない。積極財政派の議員は怒っていましたが、根拠もいわずに「バラマキ合戦だ」と批判されたのだから当然だと思います。

加谷 矢野次官本人はあくまでも問題提起として論文を出したのかもしれませんが、消化不良を感じますよね。

中野 ええ。それは対談したときに小林先生もおっしゃっていましたね。

中野氏

主流派経済学者の「誤認」とは?

加谷 中野先生が支持するMMTには賛否両論がありますよね。私の解釈では、主流派経済学とMMTの最大の相違点は、「銀行の信用創造」に関する認識だと思います。

中野 まず、矢野論文には書かれていなかったのですが、政府や経済学者が財政出動に関連して語る懸念というのは「①国債を大量発行すると金利が高騰する。②金利が高騰すると国にとって高い金利を払う必要が生じるため借金で首が回らなくなる」といったロジックが知られています。

国債の大量発行が、なぜ金利の高騰を引き起こすのか? 典型的な説明では「国債は民間貯蓄によって購入されているため、買い手が枯渇するにつれて金利が上がる」と言われてきました。

ここで注目してほしいのが「国債を買うための民間貯蓄が食い潰される」という議論の根っこには「信用創造」に関する誤解があるということです。一般的に、銀行がお金を貸すときは、手元の預金を貸し出していると思われがちです。主流派経済学者も同様の理解をしているようです。

ところが、銀行の実務は主流派経済学者のイメージとは異なります。銀行に預金がなかったとしても、1000万円を借りたい企業があれば、その金額を記帳すれば貸付が完了して、「1000万円」というお金が生まれます。これが「信用創造」です。つまり銀行の貸付は、お金を作る制度なのです。お金を渡す制度ではありません。

「そんなことだと無限にお金を作れるんじゃないか」と言われることがありますが上限はあります。それは借り手が返せる金額です。だから、銀行は一生懸命に与信審査をやるんですね。これが貸付の実務ですが、大雑把に言えば、政府がお金を借りるときも“同じ”です。

加谷 読者のために「信用創造」というキーワードの説明を補足します。一般的に経済学の教科書では「預金が預けられたら、銀行は預金額の10%を支払準備のために残して、その他を融資に回す。この融資は新たな預金に変わり、さらに10%を残して融資する。預金と融資のプロセスを繰り返すうちに信用創造が膨らんでいく」といった仕組みが説明されています。この理屈だと、最初の預金額が限度になります。ただ、金融機関出身の私は実務を経験したことがあるのですが、「実務の流れとはだいぶ違っているなあ」と感じています。

だから、教科書に載っている話は、初学者がわかりやすいように経済学者が噛み砕いて表現したのだろう、と私は解釈しています。実際は中野先生がおっしゃるようにお金はいくらでも貸すことが可能です。ただ、このテーマは奥が深く、信用創造のメカニズムについて既存の経済学が誤っていたのか、あくまで説明の方法として預金先行という話になっていのかで、話が違ってくることになります。MMTの登場でこの問題が具体的な論点として浮上してきたという感じでしょうかね。

加谷氏

中野 そうですね。だから、お金を借りるとお金が増えるということになります。これは政府も同じです。政府がお金を借りすぎるとお金が無くなってしまうから金利が上がるなんていうことはあり得ません。金融の実務経験者の方々はご存じのようですが。

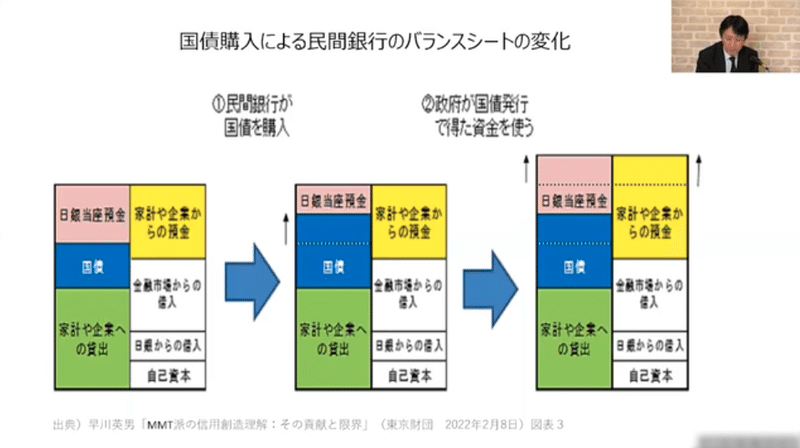

説明のため、日銀の理事経験者である早川英男先生が記事でお書きになっていた銀行のバランスシートの図をお借りしてきたのでご覧ください。

政府が国債の発行を通じて財政出動を行った場合、民間銀行のバランスシートに起きる変化が示されています。

この図の左端が出発点です。真ん中の図が、民間銀行が国債を購入した直後にあたりますが、「資産の部」にある「日銀当座預金」を使って国債を買います。つまり、国債を買ったぶんだけ、日銀当座預金が減少します。そして、右端の図で示されているのが、国債発行で得た資金が使われる段階です。ここでは政府が使ったお金は民間に流れていくため、右端の図で黄色く示されている家計や企業からの預金および日銀当座預金が増加します。つまり、民間貯蓄が増えているということです。

まとめると、国債発行で得た資金を使っても、民間貯蓄は減りません。むしろ、増えていきます。日銀当座預金も増えていくため、金利が上がるはずがありません。

量的緩和は「意味がない」

加谷 MMTの想定では、日銀が国債を買うことでベースマネーを増やしても、民間銀行の活動には影響を及ぼすことがないといった推論が言われていますよね。

ここから先は

文藝春秋digital

月刊誌『文藝春秋』の特集記事を中心に配信。月額900円。(「文藝春秋digital」は2023年5月末に終了します。今後は、新規登録なら「…