「悪い値上げ」傾向と対策 熊野英生

値上げラッシュなのに給料はそのまま。私たちは一体どうすればいいのか。/文・熊野英生(第一生命経済研究所首席エコノミスト)

熊野氏

「スタグフレーション」に陥るリスク

新年早々から恐縮だが、今年は値上げの1年になるだろう。昨年から値上げのニュースが目に付くようになったが、その傾向がさらに進むと筆者は見ている。

昨年はガソリンや灯油の価格が大きく上昇し、電気やガスなどの公共料金は今年の2月まで6ヶ月連続で値上げされる。昨年初めと比較すると大手電力10社、大手都市ガス4社ともに15%近くも上昇していることになる。

それだけでない。パンやマーガリン、牛肉、コーヒー、食用油、冷凍食品、飲料、砂糖、マヨネーズといった調味料など、多くの食料品が値上げされ、今年も多くのメーカーが値上げを発表している。

値段を据えおきながら量を減らして、実質的に値上げする「ステルス値上げ」は以前から目についたが、もはや、それでは各企業ともしのげないのだろう。

昨秋、緊急事態宣言が全面的に解除され、消費マインドも回復基調にのったところに、一連の値上げラッシュが襲い、オミクロン株と共に景気に冷や水を浴びせた格好だ。

しかしながら値上げ(物価高=インフレ)は絶対悪ではなく、良いものと悪いものがある。

「良い物価高」とは景気拡大と同調するものだ。商品が値上げされると、それを販売する企業の売上高が増えて、社員の給料が上がり、消費活動が活発になる。このサイクルが社会全体で回り始めると、景気は良くなっていくのだ。

一方、「悪い物価高」とは、モノの値段は上がっているのに、給料が増えない状態のことだ。消費者は買い控えを余儀なくされ、その結果、各企業の売上が減少する悪循環が生じてしまう。

いまの値上げラッシュは言うまでもなく後者である。このままでは1970年代のオイルショックのように、不況なのに物価高が進む「スタグフレーション」に陥るリスクが高まっている。

なぜ、いま値上げラッシュが起きているのか。その状況から自分たちの生活を守る方法はあるのか。「悪い物価高」の傾向と、それへの対策を論じてみよう。

値上げラッシュの原因を探るために、まず押さえておくべきなのは、製造コスト、輸送コストなど多くの要素へ影響を与える原油価格だ。原油価格の代表的な指標は、ニューヨークの先物市場で取引されるWTIである。

2020年は1バレル(159リットル)おおよそ20~40ドル台で推移していたが、2021年10月下旬には85ドル超と、7年ぶりの高値をつけた。前年比で2~3倍になった計算である。

食品もどんどん値上がり

脱炭素化が価格上昇の背景

この価格高騰の原因は各国でワクチン接種が進み、世界経済が回復へ向かったからだ。

2020年の夏から、まず中国経済の拡大が進み、欧米経済も2021年春には底入れした。経済活動が活発になってヒト・モノの動きが増えると、おのずとエネルギー需要が増えて、原油価格は上昇していく。じつは日本のガソリン・灯油の価格も一昨年の前半から徐々に上がっていた。

国内市況を調査している「石油情報センター」によると、昨年12月半ばにはガソリンが1リットル165円台と、前年比で2割以上も上がり、灯油(店頭価格)も1リットル106.9円と前年比3割以上と大きく上がっていた。

昨年12月はオミクロン株の感染拡大が懸念されて経済活動のスピードがにぶり、世界的に原油価格は落ち着いた状況だったが、それでも前年より大幅にアップしている。

問題なのは、原油の価格上昇は一時的なものではないということだ。なぜなら高値基調の背景には、増産に慎重なOPECやロシアなどの産油国の思惑があるからだ。

世界的に脱炭素化が唱えられているいま、産油国は将来的に原油の需要が減少すると警戒している。だから増産には慎重になっているし、おそらく内心では原油高を歓迎しているだろう。

そうした産油国の態度に業を煮やしたアメリカのバイデン大統領は、昨年11月に5000万バレルの石油備蓄の放出を発表。アメリカの要請を受けた日本なども同調した。

その効果は推移を見ていくしかないが、脱炭素化という世界的な潮流が変わらないかぎり、産油国が供給量を積極的に増やすことは考えにくい。今後も高値基調は続くだろう。

大幅に上がったガソリン代

取り残された日本

日本の値上げラッシュを引き起こしているのはエネルギー価格の上昇だけではない。原材料費や物流費も上がっているところが、今回の物価上昇の大きな特徴だ。

昨春、輸入木材の価格高騰が「ウッドショック」と呼ばれて話題になった。その後、銅やアルミ、鉄鋼など金属素材の価格が高騰する「メタルショック」も発生している。これにより国内の建築・住宅関連の物価が大きく上がった。

こうした物価上昇は日本だけの現象ではない。欧米の主要国は好景気だし、多くの新興国で経済が大きく発展しているため、世界では日本以上に物価が上昇している。

スイスの大卒の初任給は日本円で年収900万円。日本(270万円)の約3倍だ。日本は韓国よりも1割近く初任給が低かった。ただしスイスは賃金も高いが物価も高く、ハンバーガーの価格が、日本の390円に対して、800円(6.5フラン)と倍以上もする。

消費者が購入するモノやサービスの価格を示す「消費者物価指数」をみると、昨年10月は日本が前年比0.1%の上昇と、ほとんど横ばいなのに対して、アメリカは前年同月比で6.8%、イギリスは5.1%と上昇している。ユーロ圏全体では4.9%と過去最高で、韓国は3.7%と10年ぶりの高さだ。

このところ「安いニッポン」という言葉が広まっているように、日本は取り残されているのだ。

こうした世界的な物価高のため、輸入品の価格の動きを示す「輸入物価指数」は、直近のデータとなる2021年11月で前年比44.3%アップという強烈なものだった。

私たちが購入する消費財(車、家具等の耐久消費財や、食料品、日用品等の短期の消費財がある)の約4分の1は輸入品なので、輸入物価の値上がりから逃げることはできない。

この世界的な物価高に加えて、円の購買力が低下する「円安」という要素もある。

アメリカの中央銀行であるFRB(連邦準備制度理事会)は昨年12月、量的緩和策の縮小を前倒しすると発表し、今年中に3回の利上げを実施するという見通しを示した。

景気回復を優先するスタンスを転換したわけだが、アメリカ経済は腰が強く、少々の利上げでは景気が悪化しそうにない。世界中の投資家が景気の勢いが強く金利の高いアメリカに投資資金をシフトさせるので、相対的に円安が進むことになる。

日本は当面、海外からの値上げ圧力にさらされることになるだろう。

物価の沼に棲むワニ

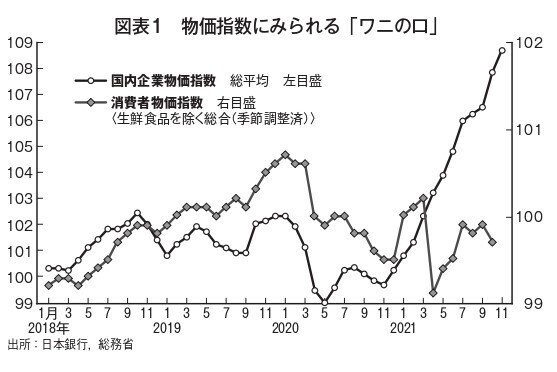

では日本の物価はどう動いているのか。次の図表1をみていただきたい。昨年11月の段階で上になっている線は、商品の原材料など企業間での取引価格を示す「国内企業物価指数」だ。直近の2021年11月では、前年比9.0%と過去最大の高い伸び率となった。内訳をみると石油・石炭製品、木材・木製品、非鉄金属、鉄鋼などが、前年比2~6割と大幅に上昇している。

これは企業の生産コストが上がっていることを示している。筆者がある大企業の役員に生産コストの上昇への対応策を尋ねると、「輸出価格を引き上げている」との答えだった。海外市場ではコスト上昇分を製品価格に上乗せできているのだ。

図表1 物価指数にみられる「ワニの口」

一方、国内はどうか。その役員は「国内市場では、とても価格への上乗せはできない」という。それを裏付けるのが図表1のもう1つの線だ。これは先ほど触れた「消費者物価指数」で、前年比プラス・マイナス1%の幅に収まっている。

2本の線の開きを見れば、企業は上昇している生産コストを、国内では販売価格に上乗せできていないことが分かる。

製造業では、大企業の売上に占める海外比率が32%だが、中堅企業は8%、中小企業は6%にすぎない。国内市場を主戦場とする中堅・中小企業のほうが厳しい状況なのだ。

さて、この図表を見て何か連想しないだろうか。そう「ワニの口」だ。

「ワニの口」といえば、国家財政における歳出(支出)と歳入(収入)の差が大きく開いている様を喩えたものとして広まっているが、なんと「ワニ」は物価という沼にも生息していたのだ。ワニの口が開けば開くほど、多くの企業は利益をコスト上昇に食われることになる。

いずれ物価は上昇する

ところで図表1の消費者物価指数が横ばいなのを見て、「実感と違うな」と思われた方も少なくないだろう。昨年から値上げラッシュが続いているからだ。

ここから先は

文藝春秋digital

月刊誌『文藝春秋』の特集記事を中心に配信。月額900円。(「文藝春秋digital」は2023年5月末に終了します。今後は、新規登録なら「…